Títulos do Tesouro Direto terão taxa de custódia zerada; veja o que muda

A partir de 1º de agosto investimentos de até R$ 10.000 no Tesouro Selic estarão isentos da cobrança de 0,25%

Investir no Tesouro Direto. (Pixabay)

Investir no Tesouro Direto. (Pixabay)

Reserva de emergência

Tesouro Direto é seguro?

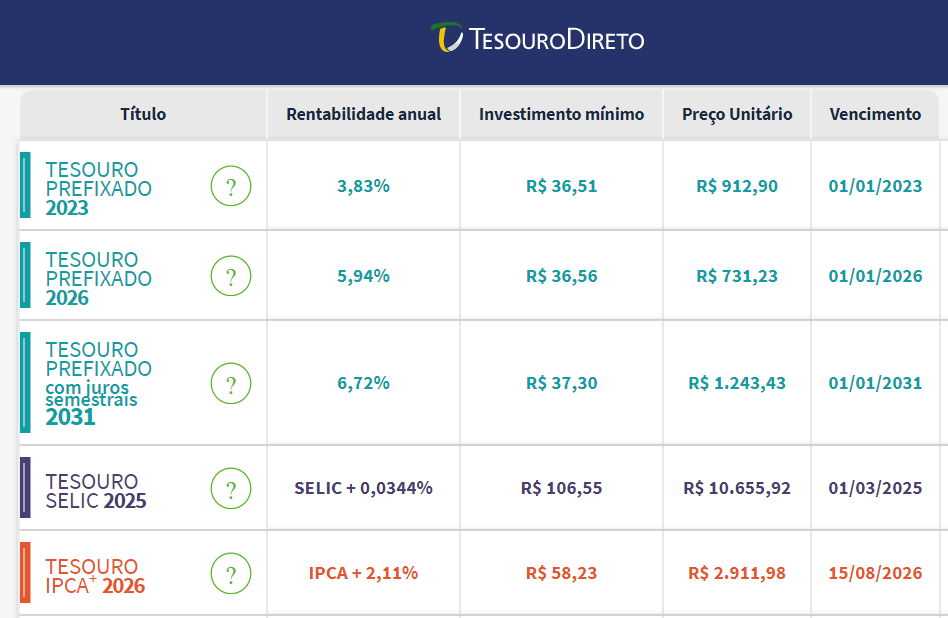

Tesouro Selic

IPCA+

Prefixados